Pierre-Carl Michaud

Professeur d'économie - Professor of Economics, HEC Montréal

Cadrer le cadre financier du gouvernement du Québec

Pierre-Carl Michaud, 28 mars 2021, ajouts 2021-04-04

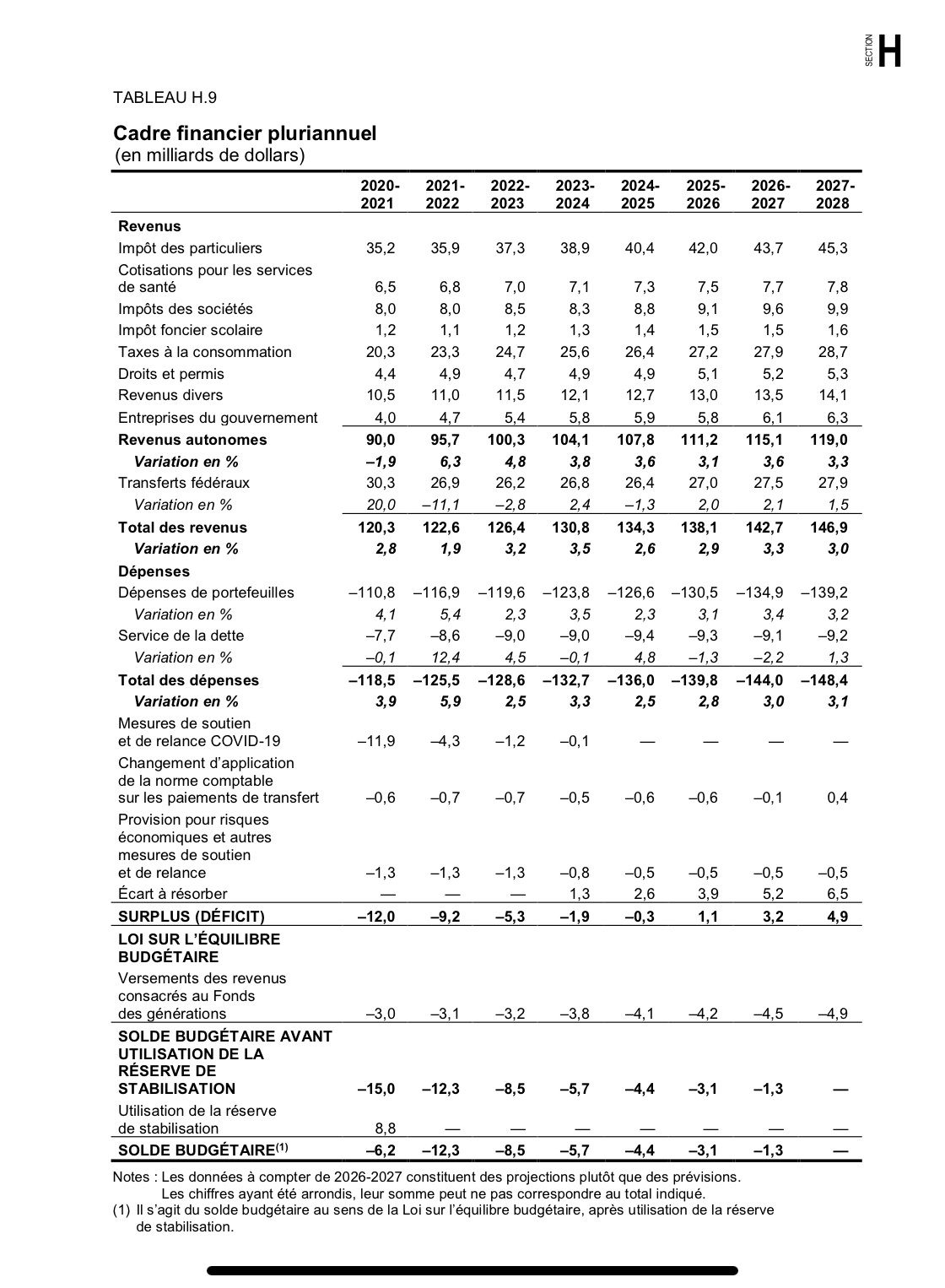

Le gouvernement du Québec a présenté le Budget 2021 le jeudi 25 mars. Le Plan budgétaire donne des informations sur le cadre financier pour les années à venir. Le Tableau H.9 donne une bonne vision d’ensemble du cadre financier du gouvernement.

Plusieurs ont déjà apporté des informations très justes sur ce budget. Je note par exemple l’analyse de la chaire en fiscalité et finances publiques, celle de l’Institut du Québec et de Gérald Filion.

Plusieurs ont à juste titre noté le report de l’équilibre budgétaire au-delà de ce qui est prescrit par la loi sur l’équilibre budgétaire (LEB). En effet, cette loi et la loi sur la réduction de la dette et instituant le Fonds des générations sont au coeur de ce cadre financier. Pour complémenter les publications existantes sur ces lois et leurs effets sur les finances publiques, comme par exemple St-Maurice, Godbout et St-Cerny (2017), j’ai voulu formaliser le fonctionnement de ces lois, dans un cadre dynamique simple, ce qui permet de bien clarifier certains arbitrages et présenter quelques idées de recherche en économique et en finance qui pourraient être envisagées, en particulier dans un contexte de modèle à générations imbriquées.

La LEB vise un solde budgétaire après versement au Fonds qui est non-négatif et contient des provisions pour permettre des déficits durant un cycle économique. En temps normal, le gouvernement doit générer un surplus primaire positif provenant des revenus (autonomes et transferts fédéraux) d’une part et de l’autre, des dépenses (portefeuilles et service de la dette). Par ailleurs, les surplus après versement au fonds sont comptabilisés dans une réserve de stabilisation. Dans les faits, cet excédent réduit les besoins d’emprunts de l’année courante, mais l’ajout à la réserve de stabilisation permet un droit à des déficits futurs. Des excédents négatifs viennent réduire la réserve de stabilisation, comme on le voit au Tableau ici haut pour 2020-2021. Des excédents négatifs sont permis quand la réserve est vide, mais le retour à l’équilibre doit se faire l’année suivante si le dépassement est de moins de 1G et à l’intérieur de 5 ans si le dépassement est supérieur à 1G (G pour milliard ici-bas).

Puisque la loi sur la réduction de la dette et instituant le fonds des générations prévoit des revenus dédiés au Fonds des générations (FdG), la LEB force donc le gouvernement au remboursement de la dette (à produire des surplus), même en période difficile comme celle que nous vivons. Ce remboursement se fait par le biais de la dette brute, qui soustrait de la dette du gouvernement le solde du fonds. Éventuellement, la loi sur le Fonds permet d’appliquer le solde du Fonds à la dette (réduire les besoins d’émissions de nouvelles obligations). Ainsi, le marché obligataire doit croire que le solde du Fonds est dirigé éventuellement vers la réduction des besoins d’emprunts. Il en va de la crédibilité du gouvernement du Québec sur les marchés financiers.

Les revenus de placement du Fonds sont inclus dans les revenus autonomes du gouvernement (aux comptes publics et dans le cadre financier). Dénotons ces revenus de placement $m_t F_t$ où $m_t$ est le taux de rendement obtenu par la Caisse de dépôt et de placement du Québec et $F_t$ est le solde du Fonds en début d’année. Par exemple, les revenus autonomes du gouvernement sont prévus à 95.7G en 2021-2022, incluant les rendements, mais aussi les revenus dédiés au Fonds, $f_t$.

Ces revenus dédiés au Fonds sont prescrits par la loi instituant le Fonds à l’article 3. L’article 3 spécifie certains revenus, mais laisse une certaine latitude au gouvernement de définir les revenus qui seront inclus. Le cadre financier annonce habituellement les revenus dédiés qu’il compte verser pour plusieurs années. On y retrouve des revenus des redevances minières, des revenus d’Hydro-Québec et des revenus provenant de taxes spécifiques. St-Maurice, Godbout et St-Cerny (2017) présentent de manière détaillée ces sources de revenus.

Dénotons par $R_t$ les revenus autonomes excluant les revenus de placement du fonds. Les transferts fédéraux sont dénotés par $T_t$, prévus à 26.9G en 2021-2022. Les dépenses de missions (ou de portefeuille) sont données par $M_t$. Elles sont prévues à 116.9G en 2021-2022. Finalement, le service de la dette est donné par $r_t D_t$ où $r_t$ est le taux effectif sur la dette et $D_t$ la dette portant intérêt. Ainsi, nous avons notre première équation décrivant le calcul du surplus (déficit), avant versement au fonds des générations:

\[b_t = R_t + m_t F_t + T_t - M_t - r_t D_t.\]Le gouvernement a fait le choix de séparer des dépenses $M_t$, les dépenses spécifiques à la pandémie, l’ajustement de norme comptable, une provision pour risque, ainsi qu’un écart à résorber dans les années après 2023-2024 dans son cadre financier. Ainsi $b_t$ n’est pas donné par l’équation ici haut, mais on y soustrait des dépenses de 6.3G pour 2021-2022. Ainsi $b_t$ est de -9.2G pour 2021-2022. Il est à noter que même sans ces dépenses additionnelles, le gouvernement prévoit un déficit de 2.9G pour 2021-2022. Ce déficit est en partie expliqué par une reprise où les dépenses augmentent de 5.9% (hors dépenses spécifiques à la pandémie) alors que les revenus totaux augmentent de 1.9% seulement. Il est aussi intéressant de noter que ce déficit $b_t$, avec la définition ici haut, est à peu près constant sur toute la période du cadre financier (un écart d’à peu près 2 à 3G).

C’est la Loi instituant le Fonds qui oblige un versement des revenus dédiés et des revenus de placement du Fonds. Sans ces contributions, les besoins d’emprunt du gouvernement découlant de ce déficit seraient de 9.2G pour 2021-2022.

Le gouvernement doit contribuer de nouveau les revenus de placement du fonds ainsi que les revenus dédiés pour calculer le solde budgétaire au sens de la LEB. Ainsi, le solde budgétaire est donné par:

\[s_t = b_t - f_t - m_t F_t\]Et donc en substituant l’équation pour $b_t$ on obtient:

\[s_t = g_t - r_t D_t - f_t\]où $g_t = R_t + T_t - M_t$ est le solde primaire avant service de la dette et ne comptabilise pas les revenus de placement du FdG. Ainsi le solde budgétaire au sens de la LEB, $s_t$, est égal à -12.3G en 2021-2022 après versement de $m_tF_t + f_t$ de 3.1G. Je note qu’il serait intéressant que le cadre financier sépare la présentation des revenus de placement dans le cadre financier.

Afin de boucler la modélisation de ces règles, il convient de regarder l’évolution de la dette, du solde du fonds, la définition de la dette brute et la réserve de stabilisation.

La dette est donnée par

\[D_{t+1} = D_{t} - s_t = D_{t}(1+r_t) - g_t + f_t.\]Ici, nous négligeons les autres ajustements à la dette ainsi que les nouveaux emprunts pour financer le plan d’infrastructure. Bien sûr, une modélisation détaillée comme celle de l’outil SimFin va inclure ces éléments.

L’évolution du solde du fonds est donnée par

\[F_{t+1} = F_{t}(1+m_t) + f_t.\]Finalement, la dette brute est donnée par

\[B_{t} = D_{t} - F_{t}.\]Il reste la réserve de stabilisation. Il est important de mentionner que la réserve n’est pas de l’argent sonnant, mais un aide mémoire pour permettre des déficits futurs. Ainsi, la réserve, $S_t$, évolue selon

\[S_{t+1} = \max(S_{t} + s_{t},0)\]L’événement $s_t<0$ quand $S_{t}=0$ implique un redressement de $(g_{t+1},…,g_{t+5})$ tel que $s_{t+5} \ge 0$.

Ainsi, le cadre financier montre que 8.8G était disponible à la réserve en 2020-2021. Puisque $s_{t}$ était de -15 G en 2020-2021, ceci veut dire que la réserve est épuisée en 2020-2021. Puisqu’il reste un solde négatif après utilisation de la réserve, cet événement démarre le compteur de 5 ans pour retrouver l’équilibre, ce qui doit être fait pour 2025-2026. Comme on peut le voir, le cadre financier n’y arrive pas avant 2027-2028. Donc, le gouvernement doit retarder de 2 ans l’échéancier. Mais ceci cache le fait que pour y arriver, il faut rajouter un écart à résorber qui grimpe à 6.5G en 2027-2028. Il est intéressant de noter que selon l’article 11.2 de la LEB, le ministre doit présenter un plan pour résorber ces écarts au moment de présenter le budget.

Donc, non seulement le gouvernement doit changer la LEB pour retarder le retour à l’équilibre, mais il doit résorber un écart totalisant 18.5G sur la période. Par ailleurs le somme des contributions prévues au FdG sur la même période est de 27.8G. Sans une révision des contributions au Fonds, il est difficile d’entrevoir une sortie qui permettrait de respecter la LEB, même à l’horizon 2027-2028.

Plusieurs fois, on a pu lire que les contributions au fonds sont un investissement et non une dépense, par exemple dans cet article d’Alec Castonguay dans l’Actualité. Or, ce n’est pas reconnaître le coût d’opportunité d’une contribution au fonds. Ce coût d’opportunité est très près de celui du remboursement de la dette, i.e. celui de faire des dépenses de missions additionnelles ou de réduire le fardeau fiscal.

En contexte de déficit avant versement, faire un versement au Fonds équivaut à emprunter pour investir dans le fonds. Un peu comme un ménage qui prendrait une deuxième hypothèque sur sa maison pour l’investir, entre autres, sur les marchés boursiers. La motivation est alors de générer des revenus additionnels par l’écart de rendement, ou prime de risque, entre l’investissement et les coûts d’emprunts. Cette prime de risque existe justement parce que l’investissement est plus risqué que l’emprunt.

L’argument de la prime de risque est intéressant, mais doit être analysé dans un cadre beaucoup plus riche que celui que nous utilisons içi. Cette prime de risque rémunère un risque sur le ratio dette-brute PIB, que nous prenons collectivement et qui impliquerait des ajustements importants sur $g_t$ afin de respecter la LEB et la Loi sur le Fonds. Ces bénéfices dépendent non seulement de la volatilité de la conjoncture, mais aussi de la manière utilisée par les marchés pour prendre en compte le risque associé à cette stratégie.

On entend souvent que cette prime est pratiquement certaine à long-terme et que le risque s’estompe. Mais cet argument, même s’il est intuitif est faux et est appelé le time diversification fallacy parce qu’il confond moyenne des rendements annuels, qui bien sur devient certaine à l’horizon $d$ lointain. Mais la valeur d’un stock à l’horizon $d$ est fonction de la somme des shocks et non de la moyenne de ceux-ci. Si les rendements $m_t$ sont indépendants dans le temps, ce qui est l’hypothèse classique, alors un stock qui évolue selon $F_{t+1} = (1+m_t)F_{t}$ a une variance à l’horizon $d$ égale approximativement à $d \sigma_{m}^2$ ou $\sigma_m^2$ est la variance des rendements annuels. La variance augmente avec le temps car la valeur marchande $F_{t}$ est une marche aléatoire. Une étude récente de Achou et al. (2020) montre que la volatilité du ratio dette-brutte PIB peut être élevé à terme.

Finalement, comme dans toute analyse de choix budgétaire, il faut regarder le coût d’opportunité de cette stratégie de manière plus précise. On pourrait penser que l’utilité marginale des dépenses publiques, en santé et en éducation, est particulièrement élevée dans les années à venir. Un cadre à générations imbriquées serait approprié pour analyser ces choix. Sans un modèle, il est très difficile de statuer sur la désirabilité de continuer cette stratégie.

Plusieurs questions de recherche me semblent intéressantes:

- Descriptif: Quel est l’effet de la volatilité financière et économique sur le ratio dette-brute PIB à terme en fonction des contributions au Fonds et de sa taille?

- Prix d’actif (asset pricing): Quel est l’effet d’une contribution au fonds par rapport au remboursement de la dette sur l’établissement du prix des obligations québécoises?

- Modélisation macroéconomique: Dans le contexte actuel, quel est le coût d’opportunité économique de faire des contributions au Fonds dans les années à venir?